« Il est parti en mai 2018 pour un VIE de 18 mois et on est maintenant au mois d’avril 2020. Attends une minute… Mais son VIE est carrément terminé depuis plusieurs mois et il ne nous a rien dit ! »

Arf, je suis démasqué ! Le VIE est malheureusement terminé pour moi, mais j’ai encore deux trois choses à vous raconter avant de conclure ce blog. Vivre aux États-Unis dans le cadre d’un VIE voulait dire avoir un rapport à l’argent diffèrent. Dans cet article, je vais vous parler de l’indemnité VIE, de conversions et transferts en dollars, de mon budget mensuel, de carte de crédit, du credit score et enfin, de la déclaration des revenus auprès de l’IRS.

Montant de l’indemnité

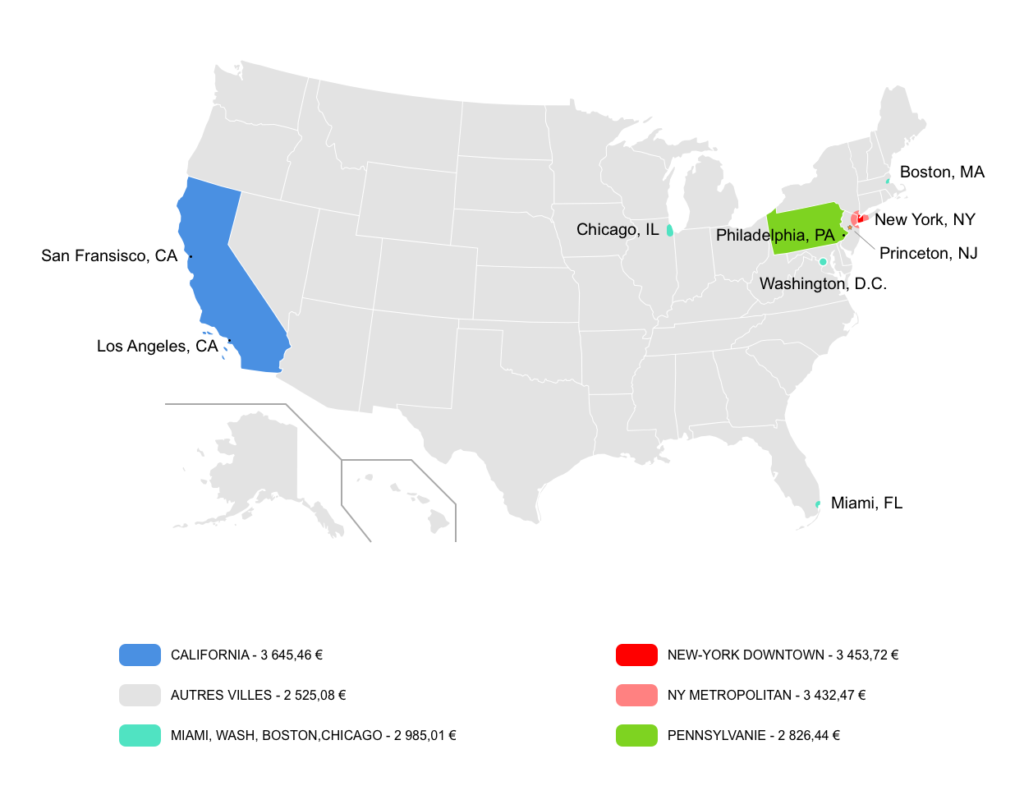

Vous le savez probablement déjà, mais un VIE ne perçoit pas de salaire pendant son volontariat, il reçoit une indemnité, versée par Business France. Cette indemnité est révisée tous les trimestres, à la hausse… comme à la baisse, en fonction du contexte économique. Une partie est fixe et l’autre dépend du lieu où est effectuée la mission. Par exemple, un volontaire en Pennsylvanie gagnait au mois de février de cette année 2826 euros par mois, là où son confrère en Californie en recevait 3645. Vous pouvez retrouver ce barème, destination par destination, à cette adresse.

À Princeton, c’était le barème ETATS-UNIS – Autres villes qui était retenu, soit 2525 euros par mois, l’indemnité la plus basse proposée par Business France pour le pays de l’Oncle Sam. En plus de cela, l’entreprise qui vous accueil peut vous donner un supplément si elle le souhaite. Cependant, cela réduira automatiquement de 20 % la partie « géographique » de l’indemnité. Pour ma part, Coface me donnait 750 euros complémentaires tous les mois. Je percevais ainsi, à peu près, un total de 3200 dollars par mois.

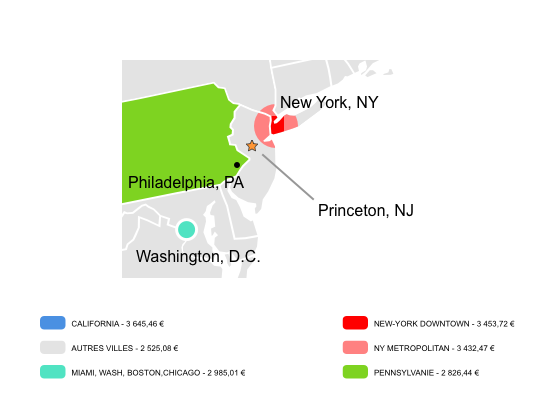

Mauvais Barème pour Princeton

Seulement voilà, je me suis rapidement rendu compte qu’il y avait un petit problème. Princeton est une ville onéreuse. Les locations immobilières y sont par exemple 30% plus chères qu’à Paris. De plus, Princeton fait partie officiellement de la New York Metropolitan Area. À ce titre, j’aurais dû bénéficier automatiquement du barème VIE du même nom, soit 900 euros en plus tous les mois. Enfin, quand bien même on aurait fermé les yeux sur la Big Apple, il se trouvait que la Pennsylvanie était à moins de 20 minutes de Princeton. Et en Pennsylvanie, les volontaires touchaient 300 euros de plus par mois. Malheureusement pour moi, Business France ne l’entendait pas de cette oreille.

J’ai échangé avec Business France pendant plusieurs semaines pour comprendre cette anomalie. Parfois, ils semblaient ne pas comprendre ma question. D’autres fois, ils faisaient les morts. À l’occasion, ils ont même répondu à une question que je n’avais pas posé. Mais un beau jour, ils me répondirent correctement. La réponse était décevante : ils avaient leur propre découpage géographique, indépendant du découpage administratif des États-Unis. Fin de l’enquête. Heureusement pour moi, j’avais mis dans la boucle les ressources humaines de Coface et suite à ça, voyant que Business France n’était pas raisonnable, ils ont offert à tous leurs VIE de Princeton un supplément de 250 euros par mois. Je profite de ce passage pour remercier une fois encore Coface et en particulier Woodshelle Comeau, Group HR & Global Mobility Specialist, pour ce beau geste.

Convertir ses euros en dollars

Comme je le disais, les indemnités sont versées en euros et sur un compte bancaire français. Se pose alors une question : comment envoyer les euros reçus sur son compte français vers son compte américain ?

Passer par les banques traditionnelles, une mauvaise idée

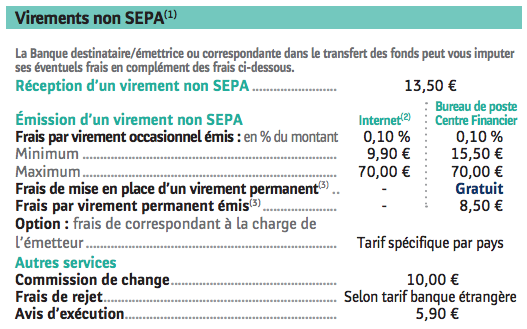

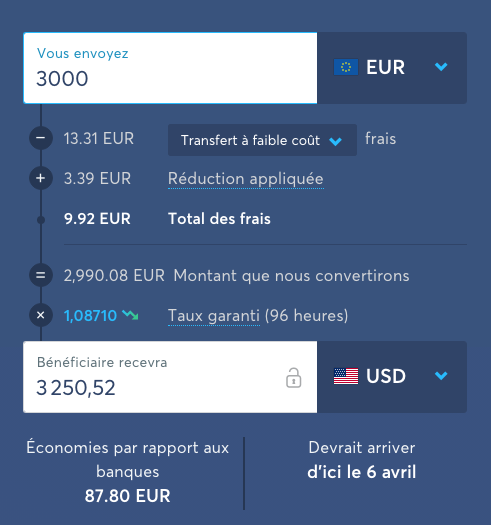

Pour cela, il y a plusieurs méthodes. On peut bien entendu demander à sa banque de faire un virement international tous les mois. Cependant, cela pose deux problèmes majeurs. Premièrement, votre banque française vous facturera la conversion et l’émission du virement. Par exemple, La Banque Postale prend au minimum 9,90 (émission) + 10,00 (commission de change) = 20 euros par virement (voir ci-dessous).

Deuxièmement, votre banque américaine vous facturera la réception de ce virement international. Bank of America prend ainsi 16 dollars sur chaque virement international reçu. Ce qui nous fait un total minium de 35 euros de frais par virement. C’est donc une très mauvaise idée de passer par les banques traditionnelles. Heureusement les VIEs, il existe des tiers spécialisés dans les transferts internationaux d’argent.

Passer par un tiers spécialisé

Il existe deux grands acteurs pour transférer de l’argent d’un pays à un autre sans se ruiner : Wise (anciennement TransferWise) et Revolut. J’ai personnellement opté le premier, mais leur fonctionnement est assez similaire.

Le principe est simple. Comme je vous l’ai expliqué, les transferts internationaux sont facturés par les banques traditionnelles. La solution ? Ne pas faire de transferts internationaux.

Ces tiers ont un compte en banque dans chaque pays. Par conséquent, quand vous leur demandez d’envoyer 100 euros vers un compte américain, ils ne le font pas. Ils reçoivent d’abord vos 100 euros sur leur compte en banque français. Ainsi, l’envoi est gratuit pour vous. Ensuite, ils vous virent depuis leur compte en banque américain l’équivalent de vos 100 euros en dollars, vers votre compte américain. Ainsi, pour votre banque américaine, c’est comme vous receviez un virement domestique en dollars. Votre virement international payant est devenu deux virements domestiques gratuits. Pas mal, hein ? Et en plus, les taux sont parmi les meilleurs du marché.

Sachez que vous pouvez soutenir ce blog très facilement.

Il vous suffit d’ouvrir un compte chez Wise en passant par le lien ci-dessous.

En échange, vous recevrez un transfert international gratuit jusqu’à 500 €.

Un grand merci 🙏 pour votre soutien !

https://wise.com/invite/dic/romaing108

Budget mensuel

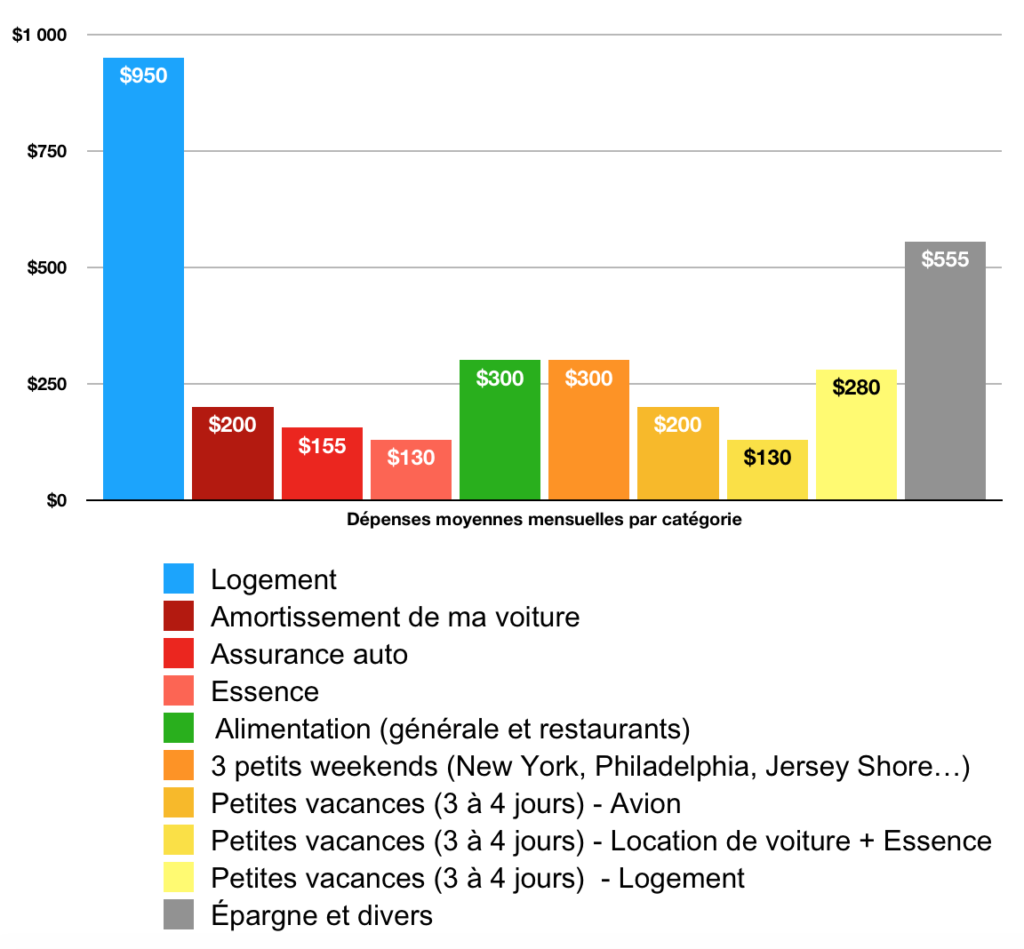

Je vous livre ici une approximation de ce qu’était mon budget mensuel au États-Unis. Mon VIE étant terminé et ma voiture revendue depuis plusieurs mois, je suis en mesure d’y inclure ce qu’elle m’a coûté au total, à savoir 3600 dollars. Voyons donc comment je dépensais mes 3200 dollars mensuels.

La plus grosse charge était mon logement. Le loyer de ma chambre en colocation, située au cœur même de Princeton, avec salle de bain privée, me coutait 950 dollars par mois. La voiture, elle, me revenait à environ 450 dollars par mois. Étant du genre à toujours vouloir faire un maximum de choses, j’étais tous les weekends dehors (New York, Philadelphie, Jersey Shore…) et je dépensais ainsi en moyenne 300 dollars tous les mois. Aussi, une fois par mois, je prenais un ou deux jours de vacances pour voyager dans le reste du pays en prenant l’avion, le temps d’un weekend étendu. Ces petites vacances représentaient environ 610 dollars par mois. Enfin, j’épargnais plus de 500 dollars tous les mois. Cette épargne m’a été utile à la fin de mon VIE pour rester un mois supplémentaire dans le pays en tant que touriste.

Carte de crédit et credit score

Problème à l’aéroport

C’est dans le cadre de ces petites vacances que j’ai été amené, malgré moi, à m’intéresser au credit score. Tout à commencer suite à un vol retour vers New York. Ce vol était tellement en retard que je suis arrivé bien après minuit à l’aéroport JFK. Malheureusement pour moi, il m’était par conséquent impossible de rejoindre Penn Station suffisamment tôt pour avoir le dernier train pour Princeton. Il était tard et j’étais fatigué.

C’est alors que j’ai eu une idée. Pourquoi ne pas louer une voiture pour rentrer chez moi ? Une bonne heure de conduite et j’aurais gagné mon lit… J’ai donc couru vers les agences de location de voitures. Deux étaient encore ouvertes. J’ai avancé vers le guichet de Budget et, de fil en aiguille, j’ai appris qu’il restait encore une voiture économique disponible. Yes ! Nous avons alors entamé les démarches pour effectuer la réservation et rapidement, on m’a demandé ma carte de payement et mon permis de conduire. Je les ai posés sur le comptoir et quelques secondes après, tout s’est écroulé autour de moi. « Désolé Monsieur, nous n’acceptons pas les cartes de débit, seulement les cartes de crédit ».

Long Story Short, impossible de les faire changer d’avis et l’autre agence m’a dit la même chose. Cette nuit-là, j’ai terminé la nuit à Penn Station, au milieu des SDF de New York, attendant le premier train, prévu pour 5 heures du matin. Je dois dire que ce fut au final une nuit très intéressante, même si j’ai eu parfois peur. J’ai vu New York sous un nouveau jour et je dois dire que même dans ce registre, elle reste une ville hors normes. Quant à mon problème de carte de payement, j’étais bien déterminé à obtenir une carte de crédit rapidement pour éviter de me retrouver à nouveau dans cette situation.

Ma première carte de crédit

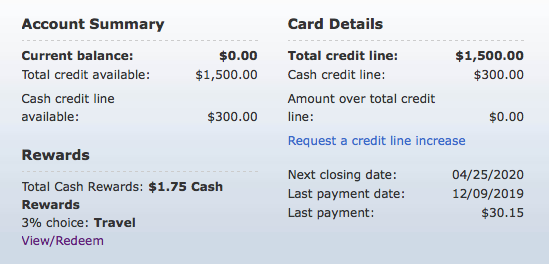

J’avais toujours fermé les yeux sur le système de crédit américain, car j’ai pour principe de ne pas dépenser l’argent que je n’ai pas, sauf cas exceptionnels. Mais, je n’avais pas le choix, il me fallait une carte de crédit. Je me suis donc rendu un matin chez Bank of America pour en obtenir une. Ravis, légers, et tout en me montrant une pléthore de cartes de crédit et d’avantages, ils me demandèrent laquelle pourrait faire mon bonheur. Mon choix se porta sur la carte Cash Rewards de Bank of America (en rouge sur la photo ci-dessous).

Suite à quoi, la personne qui me recevait est devenue très sérieuse et m’a dit d’un air grave « je vais maintenant envoyer votre demande au centre financier. Votre compte ne sera ouvert que si votre dossier est assez bon ». Je me préparais par conséquent à quitter ma chaise et à revenir plus tard, pensant qu’il faudrait plusieurs jours au centre financier pour enquêter sur ma solvabilité. Me voyant faire, elle m’arrêta net et me dit d’attendre quelques secondes. Soudain, son visage simula la surprise et le bonheur. Sur son écran d’ordinateur était écrit que mon dossier était accepté par le centre financier. J’ai rapidement compris que tous les nouveaux clients avaient droit à ce petit numéro de suspense.

Suite à quoi, elle m’expliqua rapidement le fonctionnement de la carte que j’allais recevoir par courrier sous quelques jours.

Fonctionnement de la carte

Cette carte est un crédit à la consommation. L’idée est de l’utiliser quotidiennement sans dépasser le plafond autorisé. Les dépenses sont cumulées et à la fin du mois, il faut payer le total dû à l’organisme de crédit. Mais alors, pourquoi ce moyen de payement est-il si populaire ? Après tout, les petites dépenses du quotidien peuvent très bien être réglées en liquide ou avec une carte de débit. La réponse tient d’une part, dans son système de bonus-malus, et d’autres part, dans sa contribution au credit score.

Bonus et malus

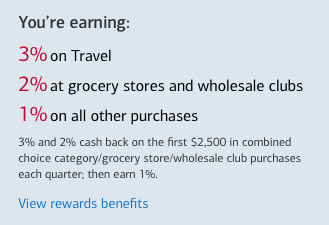

Pour attirer les clients, ces carte de crédit proposent très souvent des avantages. On trouve des bonus généraux mais aussi des plus spécifiques. Par exemple, une carte de crédit Walmart reverse a son propriétaire 5% de tous ses achats dans ces magasins. Sur ma propre carte, j’ai eu le loisir de choisir les catégories qui m’intéressaient. J’ai pris 3% de cash back sur les dépenses de type voyage (billets d’avion, hôtels…), 2% sur les courses et 1% sur le reste des achats. Avec ces bonus en tête, on se prend rapidement au jeu et on en vient à payer tout par carte de crédit.

Mais qui paye pour ces fameux bonus ? Et pourquoi autant d’enseignes veulent vous donner une carte de crédit si ça leur coute de l’argent ? La réponse est simple, ce sont les gens qui n’arrivent pas à payer en temps et en heure leur facture mensuelle. Et ils payent leurs erreurs très chères. Les taux d’intérêts sont généralement très élevés. Sur ma carte Bank of America Cash Rewards, ce taux était d’environ 25%. Avec de tels taux, le business de la carte de crédit est rentable. Il est donc aisé pour un organisme de crédit de reverser une infime partie de ses gains à ses clients, sous forme de bonus incitatifs au crédit.

Notez enfin que des impayés peuvent arriver sans crier garde. Le payement de la note n’est pas forcement automatique. J’avais personnellement mis en place une alerte mensuelle sur mon smartphone pour me rappeler de bien vérifier que la facture de ma carte de crédit était réglée avant la date limite.

Credit Score

Comme je le disais plus haut, si la carte de crédit est aussi populaire aux États-Unis, c’est aussi à cause de son influence sur le credit score. Le credit score est une note sur la solvabilité d’une personne et cette note la suit toute sa vie. Un bon score permet par exemple d’emprunter à taux plus bas pour acheter une maison. Pour les américains, c’est donc un indice déterminant sur le long terme. Comme nul ne peut prédire l’avenir, il est bon pour les VIE de s’intéresser au sujet dès le début de leur volontariat. Peut-être reviendrez-vous 5 ans plus tard aux États-Unis et serez alors bien heureux de pouvoir montrer patte blanche dès votre arrivée.

Pour faire évoluer en bien (ou en mal) cette note, il faut souscrire à des crédits et les rembourser dans les temps. Vous me voyez venir, on n’achète pas tous les jours une maison ou une voiture à crédit. Par contre, avec une carte de crédit et en achetant ne serait-ce qu’une canette de coca tous les mois, on est amené à emprunter et à rembourser, et donc à faire évoluer ce credit score. Sachez qu’il existe des techniques pour optimiser l’évolution du credit score, Google sera votre ami pour les trouver.

Déclaration des revenus aux États-Unis

J’aborde maintenant un passage très important de cet article. En effet, je vais vous éviter de dépenser 100 dollars pour rien. Plutôt intéressant non ? Suivez le guide.

Tout d’abord, petit rappel, vos revenus perçus pendant le VIE ne sont pas imposables en France. Vous n’aurez donc rien à déclarer à Bercy.

Pour les États-Unis c’est different. Je vais revenir sur mon propre cas. Il est déjà un peu daté (avril 2019), mais est encore d’actualité.

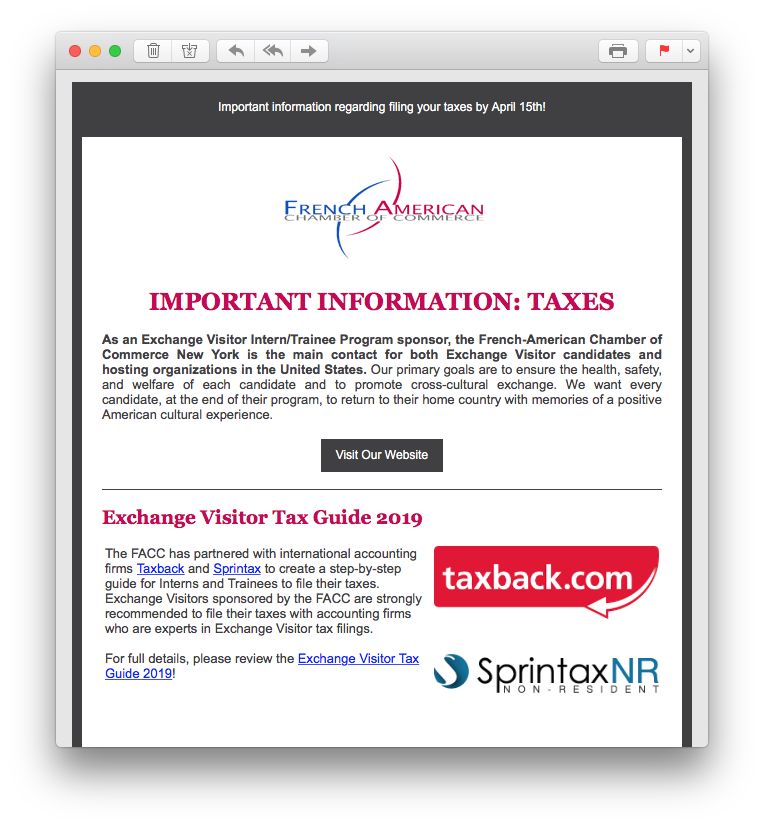

L’email de la FACC de New York

J’ai reçu une lettre

Il y a un mois peut-être

Arrivée par erreur

Maladresse de facteur

Aspergée de parfum

Rouge à lèvres carmin

J’aurais dû cette lettre

Ne pas l’ouvrir peut-être

Tout a commencé le 7 mars 2019, quand mon sponsor local, la French-American Chamber of Commerce (FACC) de New York m’a écrit pour me signaler que je devais absolument déclarer mes revenus avant le 15 avril à l’IRS, l’Internal Revenue Service, agence fédérale chargée, en autres, de collecter l’impôt sur le revenu.

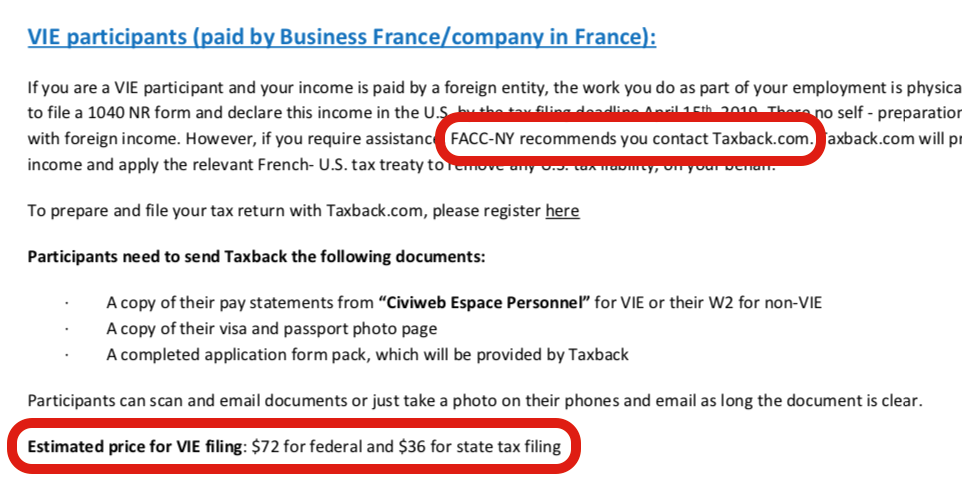

Cet email me proposait de télécharger un guide pour en savoir plus. Ce guide me laissait comprendre que déclarer mes revenus serait une chose compliquée. Il m’apprenait aussi que la FACC s’était associée avec l’entreprise Taxback. Cette dernière se portait volontaire pour remplir le formulaire obligatoire 1040 NR à ma place. Et comme ces deux entités étaient très bienveillantes vis à vis de ma personne, j’avais le droit à un tarif négocié de « seulement » 100 dollars pour obtenir ce service.

Après enquêtes et discussions avec les autres VIEs sur les réseaux sociaux, nous avons découvert qu’il était inutile de passer par Taxback. Le formulaire indiqué n’était pas le bon et en vérité, la procédure était assez simple pour se passer de leur aide.

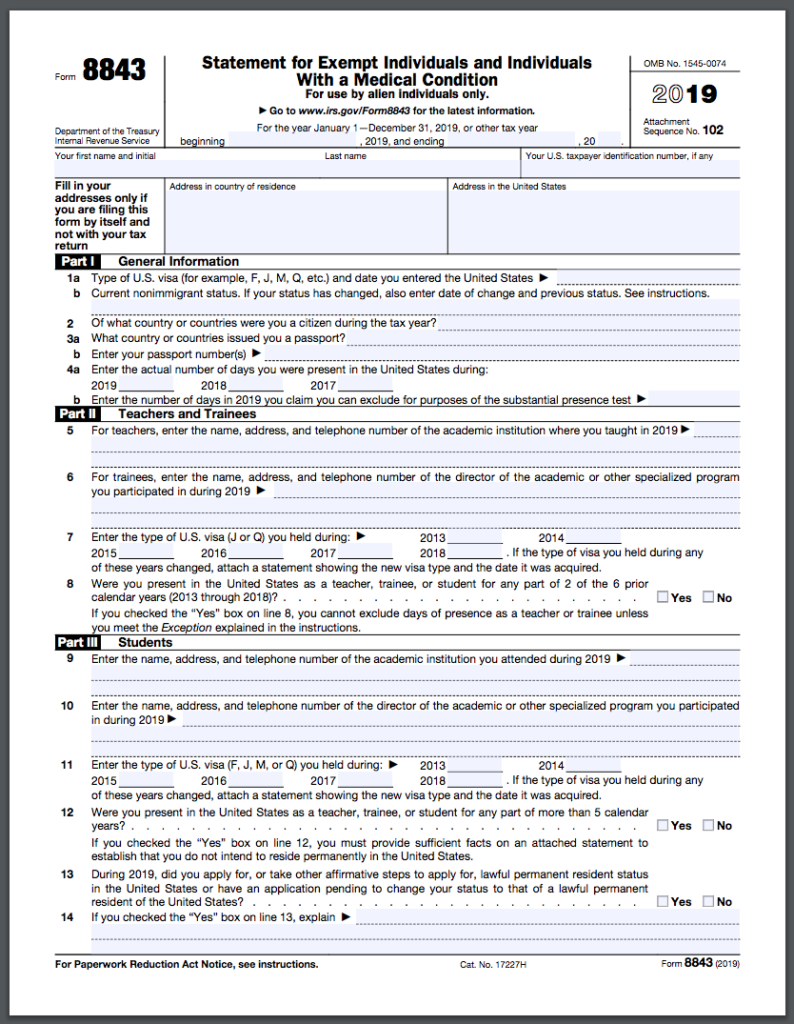

Le formulaire 8843 – Statement for Exempt Individuals

Les VIE n’ont pas besoin de déclarer leurs revenus aux États-Unis. L’indemnité est versée par la France et sur un compte français, elle est donc exonérée d’impôts aux États-Unis. Cependant, les volontaires ont le devoir de remplir un autre formulaire, le formulaire 8843.

Celui-ci permet de signaler que ,malgré une présence sur le sol américain et une activité professionnelle exercée sur ce même sol, le déclarant est exonéré d’impôt aux États-Unis. Il ne fait que deux pages et une fois rempli, il est à envoyer à l’IRS à l’adresse suivante :

Department of the Treasury,

Internal Revenue Service Center,

Austin, TX 73301-0215

En 2019, la date limite pour le soumettre était le 15 juin 2019. Pour 2020 et à cause du Coronavirus (Covid-19), la date limite est le 15 juillet 2020.

Et c’est tout. Easy, isn’t it?

Conclusion

Comment conclure un article aussi riche ? Peut-être en commençant par évoquer qu’avec de tels revenus, je me suis senti assez aisé pendant ces 18 mois. J’ai parlé de la fiscalité avantageuse associée à ces indemnités. Elle a contribué à ce sentiment. Mais, je dois aussi évoquer l’assurance maladie (APRIL International), fournie gratuitement par Business France. En effet, savoir que j’étais protégé à tout moment des coûts délirants du système de santé américain était un vrai soulagement.

Quant à la carte de crédit, j’y ai pris goût. Accro au site Dealabs.com et à ses bons plans, j’étais prédisposé à aimer ce système qui permet à ceux qui gèrent correctement leurs finances de gagner un peu d’argent. Sans être substantiels, ces gains avaient le mérite de compenser l’argent que je perdais quand je convertissais mes euros en dollars via Transferwise. À la fin de ces 18 mois, j’avais même obtenu une seconde carte de crédit. J’ai craqué quand Apple a mis à disposition sa carte de crédit en titane gravée au laser sur le marché américain. C’était l’occasion pour le geek que je suis de revenir en France avec un souvenir insolite et introuvable dans l’hexagone.

Enfin, vous l’aurez vu, il faut rester vigilant, même avec les organismes qui disent œuvrer pour votre bien. Ne tombez pas dans le panneau. Remplissez et envoyez-vous même le bon formulaire. C’est simple et rapide. Et gardez les 100 dollars ainsi économisés pour acheter du coca à crédit. Ça boostera votre credit score…

Génial !

Merci !